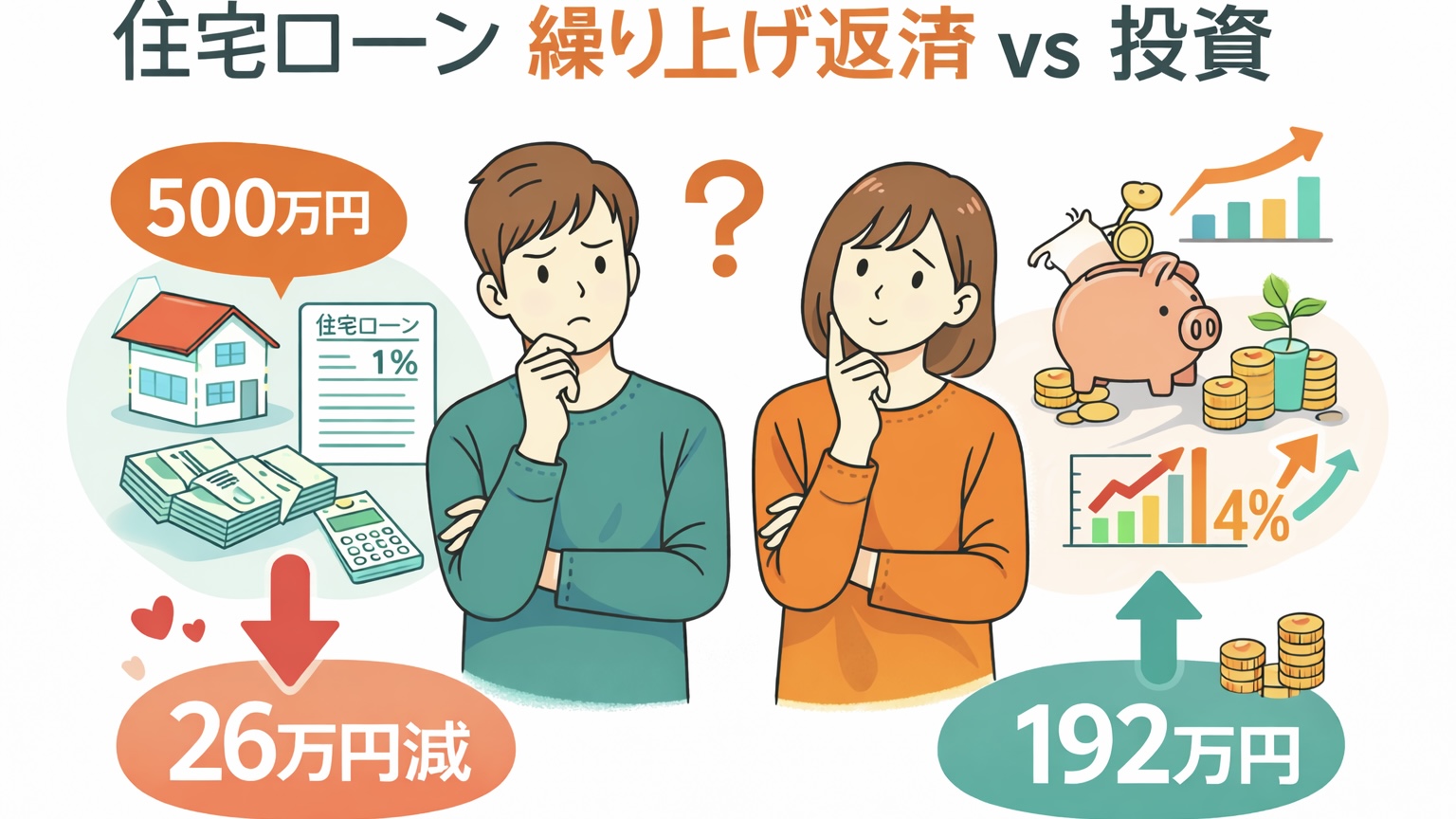

住宅ローンは繰り上げ返済と投資どっちが得?500万円で徹底シミュレーション【金利1% vs 年利4%】

住宅ローンの残り500万円。

「繰り上げ返済して早く完済するべきか」

それとも「低金利だから投資に回すべきか」。

これは今、多くの家庭で話題になっているテーマです。

特に金利1%前後の低金利ローンを利用している方にとっては、

✔ 繰り上げ返済のメリットはどれくらい?

✔ 投資のほうが得になる?

✔ インフレ時代は考え方が変わる?

と悩むケースが増えています。

住宅ローン金利1%・残債500万円を前提に、繰り上げ返済と年利4%運用を具体的に比較しながら、どちらを選ぶべきかを解説します。

住宅ローン500万円を繰り上げ返済した場合のメリット

まずは、繰り上げ返済の効果を見てみましょう。

■ 前提条件

・住宅ローン金利:年1%

・残債:500万円

・残り期間:10年

・元利均等返済

この場合、10年間そのまま返済を続けると、総返済額は約526万円になります。

つまり、利息は約26万円。

500万円を一括で期間短縮型の繰り上げ返済をすれば、この26万円を支払わずに済みます。

■ 繰り上げ返済の効果は?

約26万円 ÷ 500万円 = 約5.2%

10年間で約5%の確定リターンという計算になります。

■ 繰り上げ返済のメリット

✔ 利息を確実に減らせる

✔ 金利上昇リスクを回避できる

✔ 借金が減る安心感

✔ 定年前完済を目指せる

特に「安心・安定」を重視する方にとっては大きな価値があります。

ただし、現在の低金利環境では、金銭的メリットは限定的とも言えます。

500万円を年利4%で10年運用したらどうなる?

次に、500万円を繰り上げ返済せず、年利4%で10年間複利運用したケースを見てみます。

■ シミュレーション結果

500万円 × (1.04)^10

= 約740万円

約10年後には740万円になります。

増加額は約240万円。

仮に運用益に20%の税金がかかった場合でも、手取りで約192万円の利益が残ります。

こちらの場合は元本の500万円も残っているので、住宅ローン完済時に約740万円が手元にあることになります。

■ 繰り上げ返済との比較

繰り上げ返済の効果:約26万円

投資の期待利益:約192万円(税引後)

単純比較では、投資のほうが圧倒的に大きな金額になります。

これが複利効果の力です。

時間を味方につけることで、資産は大きく成長します。

住宅ローン繰り上げ返済と投資の決定的な違い

数字だけ見れば投資が有利ですが、重要なのは「リスクの違い」です。

■ 繰り上げ返済

・確実に利息を減らせる

・元本割れリスクゼロ

■ 投資

・期待リターンは高い

・元本割れの可能性あり

・相場変動リスクあり

年利4%は長期平均では現実的ですが、毎年必ず4%増える保証はありません。

つまり、

✔ 確実性を取るか

✔ 期待値を取るか

ここが最大の分かれ道になります。

インフレ時代は住宅ローンを急いで返すべき?

住宅ローンの繰り上げ返済を考える上で、重要なのが「インフレ」です。

■ デフレ時代の考え方

物価が下がる

→ お金の価値が上がる

→ 借金は早く返したほうが得

■ インフレ時代の考え方

物価が上がる

→ お金の価値が下がる

→ 借金の実質負担が軽くなる

もしインフレ率が住宅ローン金利を上回れば、借金は実質的に目減りします。

その場合、低金利ローンを急いで返す合理性は薄れます。

さらに、住宅ローン金利より高い利回りが期待できる運用先があれば、資金効率は投資のほうが良くなります。

住宅ローン繰り上げ返済が向いている人

✔ 退職までに完済したい40代・50代

✔ 投資の値動きがストレスになる

✔ 借金があること自体が不安

✔ 金利上昇が怖い

「安心」を最優先する方には、繰り上げ返済は有力な選択肢です。

投資が向いている人の特徴

✔ 20〜30代で時間的余裕がある

✔ 長期運用を前提にできる

✔ NISAなどを活用している

✔ 変動金利の恩恵を活かしたい

若い世代ほど、複利効果を最大限に活かせます。

住宅ローンと投資は“併用”が新常識

最近は「どちらか一択」ではなく、分けて考える家庭が増えています。

例:余剰資金500万円の場合

・250万円は繰り上げ返済

・250万円は長期投資

この方法なら、

✔ 心理的安心

✔ 将来の成長性

両方を取りにいくことができます。

バランス型戦略は、リスク分散という意味でも合理的です。

手元資金を残す重要性

住宅ローンを繰り上げ返済すると、その資金は手元からなくなります。

しかし、

・病気

・失業

・教育費増加

といった予期せぬ出費への備えも必要です。

生活防衛資金(生活費6か月〜1年分)を確保した上で判断することが大前提です。

結論|住宅ローン繰り上げ返済と投資、どっちが正解?

今回の条件では、

・繰り上げ返済の効果:約26万円

・年利4%10年運用:約192万円(税引後)

金額面では投資が有利です。

しかし、

✔ リスク許容度

✔ 年齢

✔ 家族構成

✔ ライフプラン

によって最適解は変わります。

「確実じゃないならやめるべき?」ではなく、

・リスクを理解した上で選ぶ

・夫婦で価値観を共有する

・数字で比較する

これが最も大切です。

住宅ローンも投資も目的は同じ。

それは「家族の将来を守ること」。

安心と成長、そのバランスをどう設計するか。

ぜひ一度、ご家庭の状況に当てはめて考えてみてください。

◻︎◻︎住宅金融普及協会 住宅ローン繰上げ返済と資産運用、どちらがお得?

https://www.sumai-info.com/loan-knowledge/loan_q_a03.html?doing_wp_cron=1772197288.9773759841918945312500

【本日の一曲】

edbl – edbl beats vol.1

◻︎◻︎せとうち不動産 https://setouchi-fudosan.com/◻︎◻︎