住宅ローン減税の上乗せ措置が「1年延長」決定! 香川県での実際の控除金額は?

住宅購入は人生で最大級の買い物です。その資金計画を大きく左右するのが住宅ローン減税でしょう。

今回、子育て世帯や若者夫婦世帯向けに、借入限度額が最大5000万円まで広がる上乗せ措置が1年延長されることになりました。

この記事では、制度の概要や注意点、地方での実情について詳しく解説します。

住宅ローン減税とは?

住宅ローン減税(正式名称:住宅借入金等特別控除)は、住宅ローンを利用して住宅を取得した場合、年末のローン残高に応じて所得税や住民税が控除される制度です。

「家計の節税策」として非常に注目されており、マイホーム購入を後押しする重要な支援策です。

住宅ローン減税の上乗せ措置が1年延長!

延長のポイント

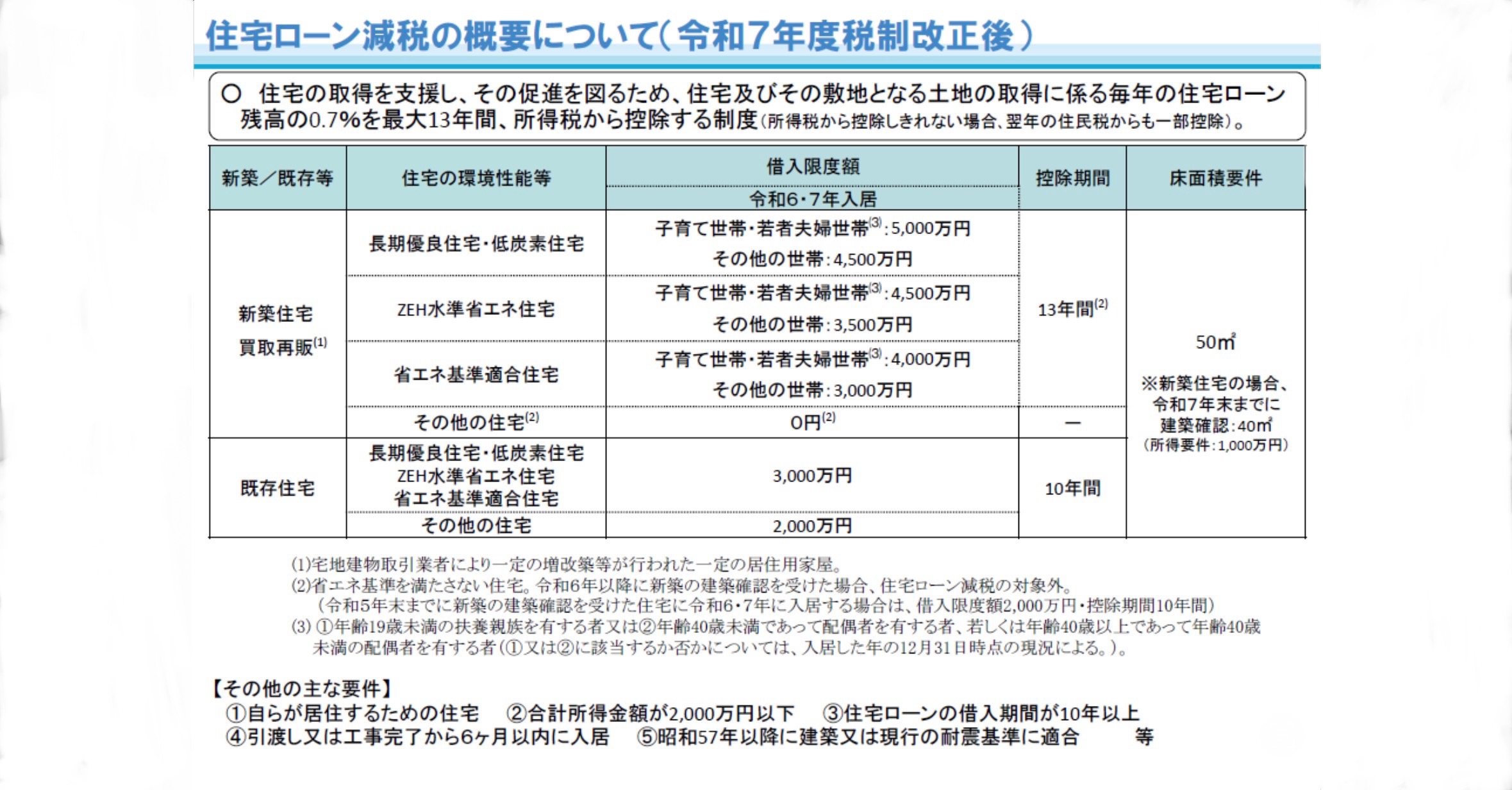

2025年度(令和7年度)の税制改正により、子育て世帯・若者夫婦世帯が2025年に新築住宅などへ入居する場合、住宅ローン減税の借入限度額の上乗せ措置が1年間延長されます。

- 新築住宅の場合:最大5000万円

- 既存住宅の場合:最大3000万円

また、新築住宅で床面積要件が「40㎡以上」に緩和される措置についても、建築確認の期限が2025年12月31日まで延長されています(合計所得金額1000万円以下の年分に限る)。

子育て世帯・若者夫婦世帯とは?

対象となる条件

国土交通省の定義によると、次のいずれかに当てはまる世帯が対象です。

- 19歳未満の扶養親族がいる世帯

- 夫婦のいずれかが40歳未満の世帯

判定は入居した年の12月31日時点で行われます。

また、所得要件として、合計所得金額2000万円以下であることが必要です。

控除期間はどれくらい?

- 新築住宅・買取再販:13年間

- 既存住宅:10年間

住宅ローン減税は「年末ローン残高(各住宅区分の上限残高まで)×0.7%」を最大13年間/10年間控除します。

所得税から控除しきれない場合、翌年の住民税から控除されます(上限9万7500円)。

省エネ基準適合が必須条件に

2024年以降に建築確認を受ける新築住宅は、原則として省エネ基準適合が必要です。

これは見落としがちなポイントで、控除を受けるためには住宅の性能要件を満たしておくことが不可欠です。

実際の控除金額は? (想定より少なかった という話はほんと多いです)

香川県のように不動産価格が比較的低い地域では上限額いっぱいまで控除されるケースが少なかったり、すでに別の控除を受けており税金をあまり納めていない為控除が少ないケースがあります。

せとうち不動産としてお客様にお伝えしている注意点は、以下の2つです。

注意点① ローン残高が減れば控除額も減る

住宅ローン減税の計算は年末のローン残高に対して0.7%。

13年後にはローン残高が減っているため、特に地方の不動産価格では上限金額での控除になるケースは多くありません。(13年後にローンの残高が5000万円以上あるケースは少ない)

注意点② 納めた税金額以上の控除は受けられない

あくまで**「税金の控除」**です。

ローン控除額以上に税金を納めていない場合、上限金額まで控除されることはありません。

例えば、所得税額が年間5万円で、控除可能額が8万円だったとしても、控除できるのは5万円まで。差額の3万円はそのまま消えます。

子育て世代は扶養控除を受けて課税所得額が少ないですから、ローン控除の金額だけは多く確保できているけど、税金をそもそも納めておらず、[ローン残高×0.7%]の還付全額は受けれないケースはままあります。

これが、「思ったより戻ってこない」と感じる理由です。

住宅ローン減税の効果を最大化するには

1. 住宅の性能要件を確認する

省エネ基準への適合、床面積要件、所得制限など、事前に条件を把握しておくことが重要です。

2. 借入額と返済計画を見直す

控除を前提に過剰な借り入れをしてしまうと、後々返済が苦しくなる可能性があります。

「借りられる額」ではなく「返せる額」を基準に資金計画を立てましょう。

3. 繰上げ返済とのバランス

住宅ローン減税は年末残高に対して計算されるため、早期に繰上げ返済を行うと控除額が減ります。

減税メリットを重視する場合は、繰上げ返済のタイミングを慎重に検討することが必要です。

まとめ:延長された今こそ、制度を活用するチャンス だが、控除額の計算は慎重に

住宅ローン減税の上乗せ措置は、子育て世帯や若者夫婦世帯にとって住宅取得を後押しする大きな支援策です。

今回の延長により、最大5000万円までの借入が控除対象となるチャンスが1年延び、実質的な負担軽減につながります。

ただし、

- 所得要件 (課税金額の確認、扶養控除:配偶者控除の有無など)

- 住宅性能要件

- 借入額と返済計画

などをしっかり確認しなければ、思ったような節税効果を得られない可能性があります。

マイホーム購入を検討している方は、今こそ制度の期限や条件を確認し、資金計画に組み込むことが重要です。

せとうち不動産では、住宅ローン減税の活用法や資金計画の立て方についてもご相談いただけます。お気軽にお問い合わせください。

■■出典:国土交通省 住宅ローン減税

【本日の一曲】

Chapter Three Title / Real Rockin Groove